来源:慧保天下

近日,保险媒体Beinsure根据评级机构AM Best的数据,按照再保险业务毛保费收入的排名,评选出了2024全球50强再保险公司榜单,其中,慕再、瑞再、汉诺威再分列前3位。

3家中国再保险公司继续上榜,其中中再位列第8,相较上年排名上升1位,太平再保险位列第29,年轻的前海再保险(成立于2016年)位列第31位,均与上年排名持平。

由于利率上升,全球头部再保险公司的股东权益减少了近17%,可用资本从4750亿美元降至4110亿美元,此外,自然灾害的增加给再保险公司带来了巨大的赔付压力,特别是此前大量参与者和资本的涌入导致行业竞争压力变大,叠加过往灾难性事件较少,承保价格较低、承保条款和条件较宽松,使再保险公司面临的形势更加严峻。

随着气候变化增加了发生更严重的自然灾害的可能性,行业成本将进一步上升,收益波动性也会进一步增加,预计2024年,再保险行业的综合赔付率为96%,越来越多的再保险公司将减少巨灾风险敞口,甚至停止承保。

相较财险再保险公司的艰难处境,寿险和健康险再保险公司由新冠疫情导致的死亡损失降至疫情爆发以来的最低水平,寿险再保险利润恢复至疫情前水平,同时,由于股市表现良好且利率维持在较高水平,投资收益也从相对较低水平恢复。

以下为Beinsure文章重点内容:

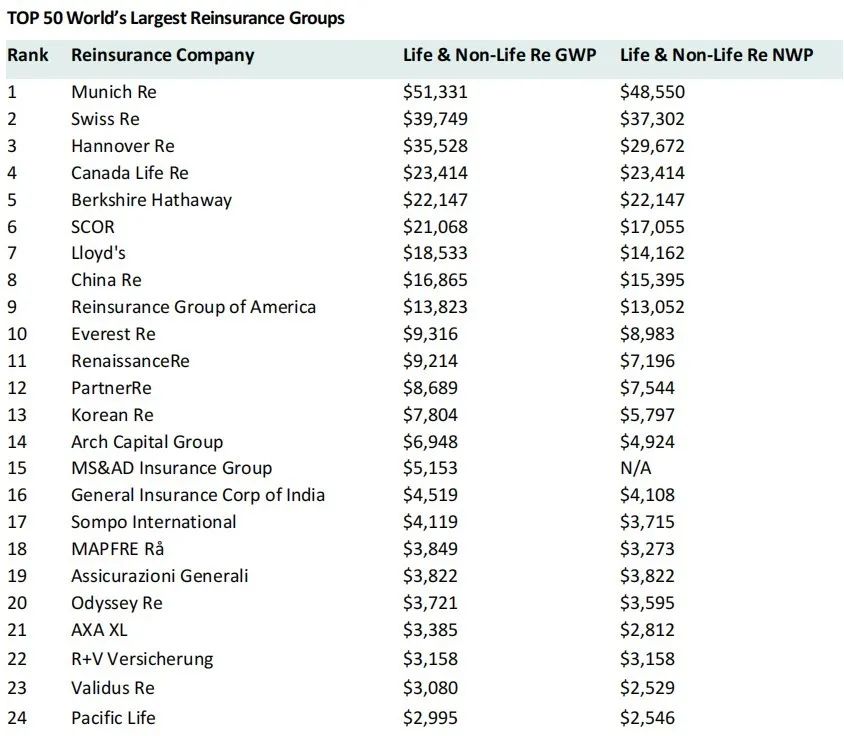

全球再保险50强完整榜单

01

慕尼黑再保险高居榜首,瑞士再保险、汉诺威再保险紧随其后,中再位列全球第八

在2024全球50强再保险公司榜单中,慕尼黑再保险以513亿美元的再保险毛保费收入和486亿美元的再保险净保费收入位居榜首;瑞士再保险、汉诺威再保险分列第2、3位。

此外跻身榜单前十的再保险公司还包括Canada life re、巴菲特旗下的伯克希尔·哈撒韦、法国再保险(SCOR)、劳合社、中国再保险、美国再保险、珠穆朗玛峰再保险(Everest Re,注册地位于百慕大)。

值得注意的是,位列前十的再保险公司中,除第4名Canada life re、第5名伯克希尔·哈撒韦没有在中国开设分支机构外,其余8家均已深耕中国再保险市场多年。

而就中国本土的再保险公司而言,目前只有3家上榜,具体来看,中国再保险规模最大,以总承保保费(GWP)168.65亿美元位列全球第8,太平再保险则以22.76亿美元位列全球第29,增长最快的毫无疑问就是前海再保险,数据显示,其以18.41亿美元的总承保保费位列全球第31,对于一家成立仅8年的年轻公司,前海再保险的扩张速度可谓“惊人”。

02

慕再513亿美元毛保费收入位居榜首,全球头部再保险公司股东权益减少17%

从保费增长原因看,多家再保险公司表示,三分之一到一半的保费增长可归因于价格上涨,而非风险敞口的增长;从承保范围看,在经历了多年的大型灾难损失后,全球再保险公司减少了针对中型自然灾害风险的承保范围。

尽管部分再保险公司因经营业绩不佳面临评级压力,但其资产负债表现依然稳健。此前,长期低利率环境使再保险公司的资本储备维持在较高水平,近年来,这些公司的资本储备超出维持其资本充足率(BCAR)在“最强”水平所需的最低资本要求的15%至20%。

AM Best的分析指出,由于利率上升,全球头部再保险公司的股东权益减少了近17%,可用资本从4750亿美元降至4110亿美元。根据S&P Global的数据,部分头部再保险公司的股东权益如下:

慕尼黑再保险(德国):调整后股东权益253亿美元;

瑞士再保险(瑞士):调整后股东权益127亿美元;

汉诺威再保险(德国):调整后股东权益85亿美元;

伯克希尔·哈撒韦(美国):调整后股东权益2720亿美元;

法国再保险(法国):调整后股东权益54亿美元;

中国再保险(中国):调整后股东权益137亿美元。

劳合社(英国):调整后股东权益476亿美元。

美国再保险(美国):调整后股东权益41亿美元。

Everest Group(百慕大):调整后股东权益100亿美元。

PartnerRe Ltd.(百慕大):调整后股东权益调整后股东总资金为63亿美元。

*(部分财务数据由历史数据预估所得)

03

2024年再保险行业综合赔付率将达96%,更多再保险公司将停止承保巨灾险

再保险公司通过提供必要的风险转移解决方案,在全球保险生态系统中发挥着基础性作用,这些方案有助于直接保险公司管理其风险敞口并维持偿付能力。这些再保险巨头的承保能力、财务稳定性和专业性使他们能够支持保险公司应对从自然灾害到复杂责任情景的各种风险。

然而,近年来,赔付损失的扩大趋势给再保险公司带来了业绩压力,许多公司未能产生匹配其资本成本的回报。特别是财险再保险市场,由于大量参与者和资本的涌入导致竞争压力变大,同时,过往灾难性事件较少,承保价格较低、承保条款和条件较宽,如果未来保险价格的上涨跟不上维修赔付支出的增幅,财险再保险业务将会面临盈利压力,进而导致相关业务准备金不足,削弱再保险公司的资本。

2024年,经历了1月的续保放缓之后,保费率的增长有所加速,随着高通胀和气候变化继续推高索赔额,财险保费率有望进一步上升,再保险公司将在价格上涨中受益,大多数公司已经报告了两位数的保费增长。

收入增长的同时,气候变化增加了更严重的自然灾害事件发生的可能性,因此,行业成本可能会上升,且收益波动性也会增加。预计2024年,再保险行业的综合赔付率为96%,越来越多的再保险公司将减少其巨灾风险敞口,甚至停止承保,这将使行业需求无法得到完全满足。

04

高通胀、高索赔拖累财险再保险投资收益,寿险再保险利润已恢复至疫情前水平

以欧洲四大再保险公司——汉诺威再保险、慕尼黑再保险、法国再保险和瑞士再保险为例,4家公司均披露了非常强劲的业绩,其资本回报率远超资本成本,这与2023年因较高利率导致投资按市值计价发生损失的情况形成鲜明对比。

此前,高自然灾害索赔、股权投资减值以及由于高通胀导致的准备金增加是再保险公司收益恶化的主要因素,例如4家再保险公司均受到美国飓风伊恩不同程度的影响,作为有史以来损失最惨重的事件之一,各公司报告的自然灾害索赔额均超出预算。

高通胀和索赔损失扩大导致准备金增加,给法国再保险和瑞士再保险带来了额外的压力,股权投资减值则导致慕尼黑再保险和瑞士再保险的投资收益下降,尽管再保险收益上升,却无法完全弥补以上损失。不过,当前费率上涨的幅度仍领先于成本的增幅,因此再保险公司承保端保持盈利,其中非寿险再保险净保费收入同比增长9.8%。

尽管再保险净保费收入可能会继续增长,但由于价格上涨的势头将减弱,且潜在的经济衰退也将抑制保单量的增长,所以保费增长速度将会放缓。但另一方面,高通胀可能会提高财产险等险种的保额价值,进而会推动保费的上涨。

此外,寿险和健康险再保险公司报告的新冠疫情导致的死亡损失为16亿美元,这是疫情爆发以来的最低水平,由于与新冠疫情相关的超额死亡率索赔显著下降,寿险再保险的利润已恢复到疫情前的水平,同时,因为股市表现良好且利率维持在较高水平,投资收益也从相对较低的水平恢复。